Una buona idea? Investire con costanza piccole somme. Un incentivo

al risparmio che nel tempo dà buoni frutti. Oggi gli strumenti finanziari più duttili lo consentono.

Investe solo chi ha molti soldi. Oltre l’80% dei sottoscrittori di fondi comuni ha una ricchezza finanziaria che supera i 100.000 euro. Il risultato è che solo chi ha già tanti soldi beneficia degli andamenti dei mercati finanziari, mentre gli altri non riescono a risparmiare o depositano la liquidità in strumenti poco redditizi ed efficienti, alimentando il cosiddetto capitale inagito.

Con qualche accorgimento e sfruttando le opportunità offerte, anche chi dispone di un capitale limitato può investire con successo.

I motivi che determinano l’attuale condizione per cui solo i più ricchi investono sono molteplici. Vi sono innanzitutto delle ragioni di natura tecnica che riguardano gli strumenti finanziari.

Soglie di ingresso elevate. Il taglio minimo di un’obbligazione societaria è spesso di 100.000 euro. Volendo sottoscrivere invece un titolo di Stato la situazione migliora perché l’importo necessario si abbassa a 1.000 euro. Anche ammesso che si abbiano da parte 1.000 euro da investire in un BTP, questo acquisto presenta un forte limite, ossia quello di non essere per nulla diversificato. Per costruire un portafoglio diversificato acquistando singoli titoli, il capitale minimo necessario supera facilmente i 100.000 euro. I fondi comuni di investimento propongono invece un investimento diversificato anche con capitali contenuti ma comunque spesso dell’ordine dei 1.000 o 5.000 euro.

Costi fissi vanificano i risultati. Con un capitale investito contenuto i costi fissi risultano particolarmente insidiosi perché erodono facilmente gli eventuali guadagni. Pochi troverebbero conveniente pagare i costi amministrativi di un deposito titoli per investire qualche centinaia di euro, o per sottoscrivere uno strumento che ha dei costi fissi di uscita elevati.

Per quanto l’industria del risparmio si sia indirizzata molto più ai detentori di grandi patrimoni, proponendo prodotti adatti a grandi investimenti, le principali barriere che hanno tenuto i piccoli risparmiatori lontano dagli investimenti vengono dai risparmiatori stessi.

Chi ha meno soldi non si ritiene adatto a investire. Vuoi per diffidenza, vuoi per minor conoscenza dello strumento, chi non dispone di grandi patrimoni spesso non ha mai preso in considerazione l’idea di poter investire.

Gli sviluppi dei mercati finanziari, sicuramente all’estero ma lentamente anche in Italia, offrono sempre più la possibilità di investire davvero a partire da cifre piccolissime (anche 5€). In questo modo l’investimento diventa un incentivo a risparmiare, quasi senza accorgersene.

5€ in una settimana sono una cifra minima per molti: l’equivalente di un caffè ogni giorno lavorativo, di un gratta e vinci o di una birra. A nessuno verrebbe in mente di investire 5€ per uno o più dei motivi citati sopra. Se però quest’azione diventasse un’abitudine?

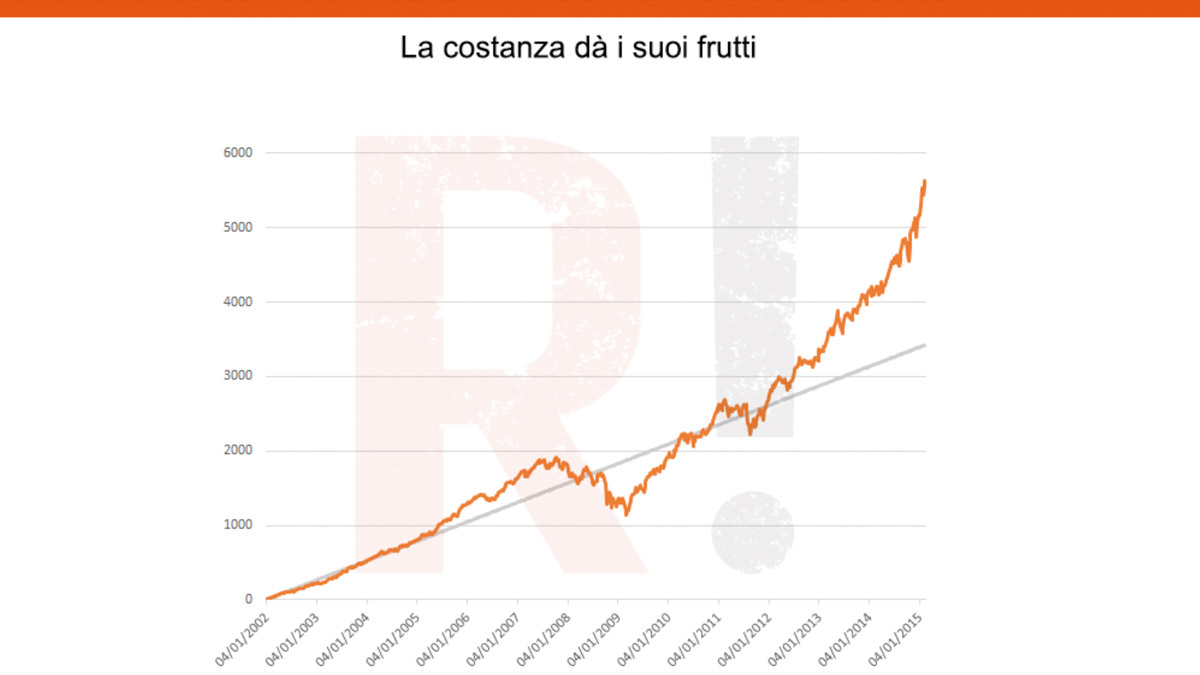

5€ alla settimana sono 20 al mese e 260 all’anno. Se qualcuno all’indomani dell’introduzione dell’euro, nel gennaio 2002, avesse iniziato a mettere da parte 5€ alla settimana, oggi avrebbe accumulato 3.425€. Non male, come risultato di un’abitudine che è costato uno sforzo davvero minimo.

Se questi stessi 5€ alla settimana, anziché essere infilati nel porcellino salvadanaio, fossero stati investiti sui mercati azionari globali (qui rappresentati dall’indice MSCI World), oggi il capitale a disposizione, tra somma dei risparmi accumulati e guadagni dati dall’andamento dei mercati sarebbe pari a 5.628€.

A chi questo traguardo non sembrasse un granché basti pensare che se i 5 euro alla settimana fossero stati 10, il valore del capitale oggi sarebbe pari a 11.255 euro.

Investire a piccoli passi presenta un enorme vantaggio: si riescono ad accantonare più risorse di quanto si pensava sarebbe stato possibile e con il minimo sforzo. Inoltre, a differenza di quanto avveniva con il porcellino salvadanaio, il risparmio negli anni può apprezzarsi seguendo gli andamenti dei mercati finanziari.

Per queste ragioni e per favorire il risparmio di impulso, dal mirco risparmio a importi più consistenti, AcomeA ha realizzato l’app Gimme5. Con Gimme5 è possibile investire in un fondo comune di investimento a partire da 5€, senza commissioni di ingresso e uscita: un servizio semplice e accessibile in qualsiasi momento di ogni giorno. I grandi traguardi si possono raggiungere anche a piccoli passi, una modalità che le Società di Gestione del Risparmio e gli altri soggetti del settore finanziario dovrebbero favorire.

{kind=link}